NISAは「少額投資非課税制度」という個人投資家に向けた税制優遇措置です。

通常、運用で利益を得た場合は、その利益に対して20.315%(所得税15%、復興特別所得税0.315%、住民税5%)が課税されます。しかし、NISA口座での非課税限度額内での運用であれば、利益が出たとしても課税されません。

この制度の内容が2024年1月から大幅に変更され、新NISAとしてスタートしています。

ただ、「今までのNISAとは何が違うの?」「新NISAを始めるには何をしたらいい?」といった疑問を持っている方もいるのではないでしょうか。

そこでこの記事では、新NISA制度の概要や旧NISAとの違い、新NISAにおける注意点についてわかりやすく解説していきます。

最後まで読めば、新NISAに対する知識が深まり、資産運用に踏み出すきっかけが得られるはずです。

新NISAとはどんな制度?

新NISAとは「令和5年税制改正大綱」の目玉政策となる所得倍増計画の一種として、2024年1月より開始された制度です。

「NISA口座における非課税限度額内の運用で得た利益に対しては課税されない」といった大枠の内容は変更ありません。

しかし、非課税で投資できる金額や期間などが大幅に拡大され、旧NISAと比較して投資金額をさらに増額することが可能となります。

旧NISAからどのような点が変更となったのか、具体的に見ていきましょう。

旧NISAとの4つの違い

新NISAと旧NISAの間には、大きく以下4つの違いがあります。

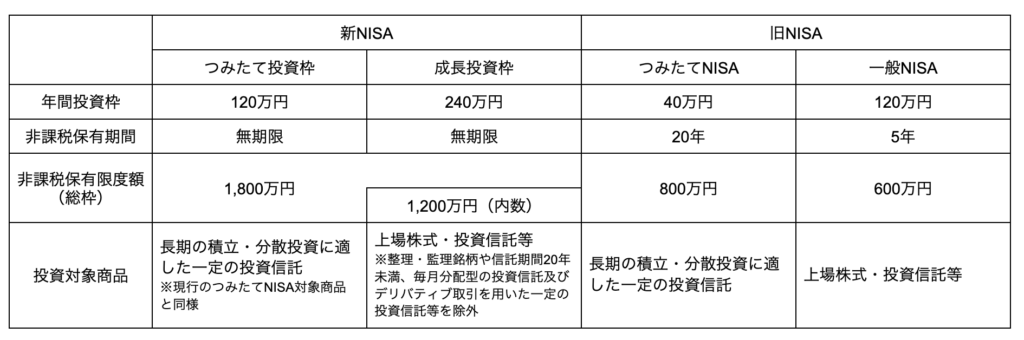

- つみたて投資枠と成長投資枠が併用できる

- 非課税保有期間が無期限へ

- 年間投資枠、非課税保有限度額がともに拡大

- 枠の再利用が可能に

出典:金融庁「新しいNISA」より作成

それぞれ詳しく見ていきましょう。

新NISAでは、旧NISAでのつみたてNISAにあたる「つみたて投資枠」、一般NISAにあたる「成長投資枠」が併用できます。

旧NISAは、つみたてNISAと一般NISAの併用が認められておらず、どちらかを選択する必要があったため、非課税で運用できる商品には限りがありました。

しかし、枠を併用することによって、今までのつみたてNISAでは運用できなかった上場株式などにも投資することが可能です。

旧NISAでは、つみたてNISAで20年、一般NISAで5年の非課税保有期間が設けられていました。

しかし、新NISAでは非課税保有期間が無期限化となります。より長期の投資が可能となることで、複利の効果が得られやすくなるのは大きなメリットといえるでしょう。

複利の効果とは、運用によって得た利益を再び元本に含めて投資することで、利益が利益を生み出して雪だるま式に利益が増えていくことをいいます。

長期的な運用を行うことで、より複利の効果を得ることが可能です。

新NISAでは、年間投資上限額はつみたて投資枠で120万円、成長投資枠で240万円、非課税保有限度額はつみたて投資枠と成長投資枠の合計で1,800万円まで拡大されました。

つみたて投資枠と成長投資枠は併用できるため、合計で年間360万円まで投資可能ということになります。

旧NISAと比較すると、非課税で運用できる金額が大幅に増額されていることがわかるでしょう。

ただ、つみたて投資枠のみで1,800万円の枠を使い切ることは可能ですが、成長投資枠のみでは1,200万円までといった上限が設けられている点には注意が必要です。

新NISAでは、枠が再利用できるようになった点も大きなポイントです。

例えば、旧NISAのつみたてNISAで運用していた投資信託の一部を売却したとしましょう。その場合、売却分の枠は再利用できませんでした。

しかし、新NISAであれば売却分の枠を利用して再び投資することが可能です。

枠は「簿価残高方式」を用いて管理されます。そのため「投資商品を購入した時点での金額」で計算され、投資商品の売却時に出た利益や損失は考慮に入れません。

10万円で購入した投資商品が、売却時に15万円になっていたとしても、10万円分の枠が再利用できるということです。

ただし、枠が再利用できるようになるのは投資商品を売却した翌年以降となる点は注意しましょう。

新NISAにおける注意点

新NISAにおける注意点として挙げられるのは、以下2点です。

- 旧NISAからロールオーバーできない

- NISA口座の開設は全金融機関を通して一人一口座まで

まず、旧NISAからのロールオーバーができない点には注意が必要です。旧NISAで運用している商品は、非課税保有期間が経過すると、順次課税口座へ移管されていきます。

課税口座へ移管されると、移管された時点の金額が新たな取得価額となります。

そのため、売却時点の金額が実際の取得価額より低かったとしても、新たな取得価額より高い金額で売却した場合は利益が出たとみなされ、課税されてしまう点にも気をつけなければなりません。

また、NISA口座の開設は、全金融機関の中で一人一口座までと決められています。

NISA口座の金融機関を変更したい場合は、以下のとおり手続きを行いましょう。

- 現在NISA口座を開設している金融機関より「勘定廃止通知書」もしくは「非課税口座廃止通知書」を受け取る

- 変更したい金融機関へ申込書類を請求する

- 変更元の金融機関から受け取った「勘定廃止通知書」もしくは「非課税口座廃止通知書」、申込書類、本人確認書類などを返送する

まとめ:新NISAを理解して計画的に資産運用を行おう

この記事では、新NISAの概要や旧NISAとの違い、新NISAにおける注意点について解説しました。

新NISAは、旧NISAに比べて投資可能金額や非課税保有期間などが大幅に拡大されました。それにより、今までよりもNISAを利用することによるメリットが大きくなります。

ただ、旧NISAから新NISAにはロールオーバーできなかったり、NISA口座は全金融機関を通じて一人一口座までとなっていたりする点には注意しなければなりません。

メリットや注意点を理解した上で、新NISAを活用した資産運用を始めましょう。