給料から天引きされる税金や保険料は、その存在を知っていても、なぜ引かれているのか、どのような理由で引かれているのかを正しく理解している人は決して多くありません。

しかし、このような差し引かれた金額を理解することは、個人の財務管理にとって非常に重要です。

この記事では、給料から差し引かれる税金の種類や計算方法について解説します。

また、健康保険料や年金保険料などの控除についても説明します。

- 給料から天引きされる税金の種類や計算方法を知りたい。

- 手取り収入がどのように変動するかを予測できるようになりたい。

- 自分自身の財務管理に役立つ情報を知りたい。

上記にあてはまる方は、役立つ情報を得られますので是非最後までご覧ください!

給与の内容を理解するとどんな良いことがある?

そもそも、給与の内容を知ることはあなたの生活にどのように役立つのでしょうか?

詳細な解説に入る前に、その活用場面を想定してみましょう。

個人の財務管理をするうえで「収入」と「支出」のバランスを把握することは最も重要なことです。

普段の生活においてはどうしても支出に目が行きがちですが、もしかしたら収入面でも改善できるポイントがあるかもしれません。

給与の内容を理解することは収入面の財務管理をする出発点になるのです。

あなたが生活するうえで、貯蓄や運用にまわすお金も含めて月々20万円が必要とします。

その場合、月額給与が20万であれば良いのでしょうか?

当然その答えはノーです。

月々20万円が必要な場合は、給与から天引きされる税金や保険料を考慮してそれより給与が高い必要があります。

ではそれはいくらでしょうか?

もし、あなたが給与アップを目指して転職活動をした場合、額面の給与では納得できるオファーを得られたとしても、手取りに換算すると必ずしもそうではない場合があります。

実際に転職する前に概算の手取り額を計算し、その水準に納得できるかどうかも転職活動においては重要な視点と言えるでしょう。

必ず天引きされる項目(税金)

必ず天引きされる税金は「所得税」と「住民税」の2つです。

所得税とは、1月1日から12月31日までの1年間の所得にかかる税金です。

日本における国家予算の18.5%は所得税によって賄われており、国の発展や行政サービスにおいて重要な税金といえます。

所得税の税率は下記の式で算出することができます。

課税所得金額(所得金額 ー 所得控除) ✕ 税率 ー 控除額

「所得控除」とは税率をかける前に、所得金額から差し引くことができるものです。

その中には「基礎控除」「医療費控除」「生命保険料控除」などの種類がありますが、その詳細については別の記事で解説します。

税率と控除額は、課税所得金額の額によってことなります。

下記の表を参考にして、どこに当てはまるか確認するようにしましょう。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1965万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 42万7,500円 |

| 695万円超900万円以下 | 23% | 63万6,000円 |

| 900万円超1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

住民税とは、教育、福祉、救急などの地域における公的サービスを提供するための税金です。

税額の計算にあたっては、定額の負担となる「均等割」と所得金額によって変動する「所得割」の2つから計算されます。

また住民税は前年の所得から算出されるため、新卒の新入社員の方は2年目から発生します。

住民税の計算方法は以下の通りです。

課税所得金額(所得金額 ー 所得控除) ✕ 10%(所得割) ー 控除額 + 5,000円(均等割)

所得控除の内容や、控除額については、所得税と微妙に異なる部分があるため、こちらの記事で解説しています。

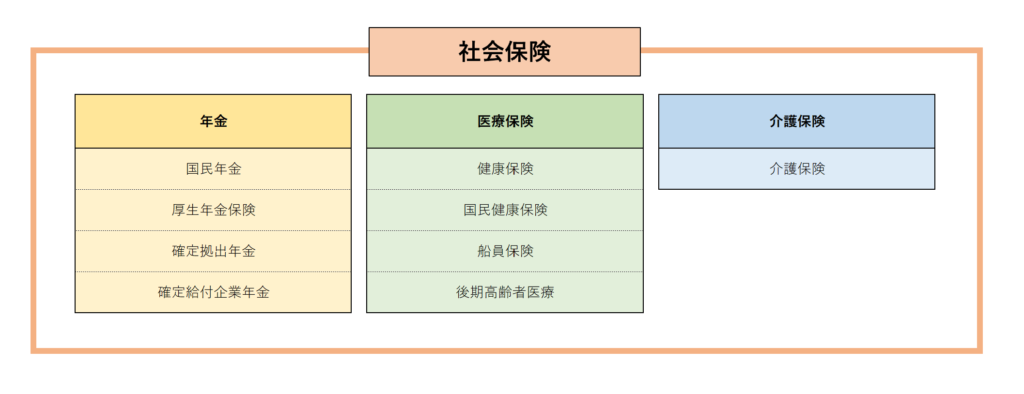

必ず天引きされる項目(社会保険)

税金の他に必ず徴収されるのが社会保険料です。

しかし一言で保険料といっても、いくつかの種類があり、それぞれに役割があります。

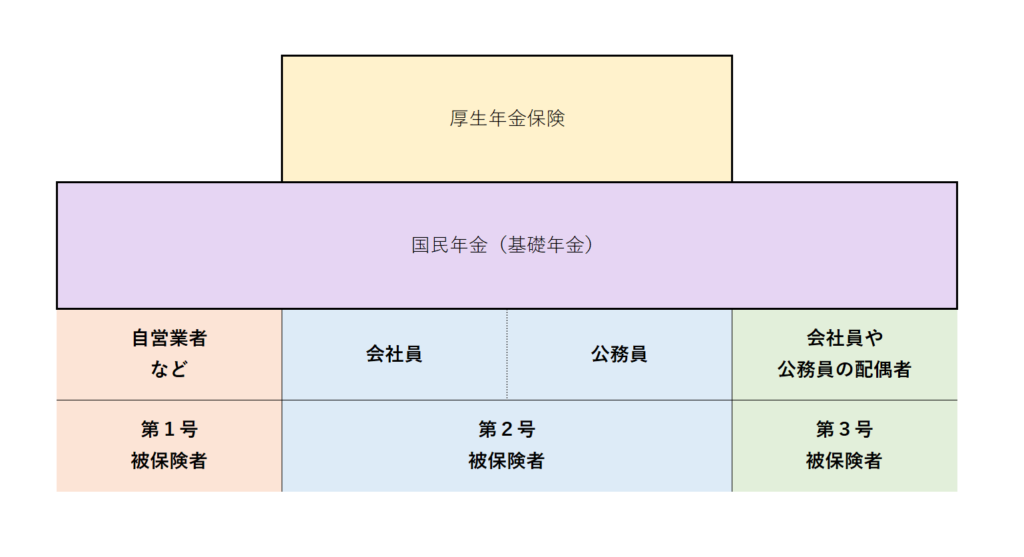

これから開設する社会保険の種類について、以下に簡単な図を用意しました。

今回は、その中でも会社員、公務員であれば加入する以下について説明します。

- 健康保険

- 介護保険

- 厚生年金保険

健康保険とは労働者を対象とした医療保険で、日本では最も古い医療保険です。

あなたも怪我や病気をしたとき、健康保険証をもって病院へ行ったことがあるのではないでしょうか。

健康保険は、業務災害以外の病気や怪我、または死亡や出産をした場合に保険給付を受けることができ、健康な生活をするうえで欠かせないものです。

健康保険料の算出はやや複雑です。

健康保険では、受け取った給料をそのまま使って保険料の額を計算するのではなく、現実に受ける報酬とは別に「標準報酬月額」を決定し、その額をもとに保険料の計算を行っています。

式に表すと下記の通りですが、詳しく知りたい方はこの記事をご覧ください。

・報酬に関する保険料

標準報酬月額 ✕ 一般保険料率

・賞与に関する保険料

標準報酬額 ✕ 一般保険料率

介護保険は、介護を必要とする国民が適切なサービスを受けるために徴収をされる保険料です。

介護保険については、支払いの開始が40歳からと定められており、40歳を過ぎると健康保険に上乗せされて徴収されます。

介護保険料の徴収額についても健康保険等同様、標準報酬をもとに算出されます。

・報酬に関する保険料

標準報酬月額 ✕ 介護保険料率

・賞与に関する保険料

標準報酬額 ✕ 介護保険料率

厚生年金保険は、会社員や公務員を対象とする年金制度です。

労働者の老齢、障害、死亡について保険給付を行い、労働者と遺族の生活の安定と福祉の向上に寄与することを目的としています。

そもそも、現在の年金制度は20歳以上のすべての国民が加入する「国民年金」と会社員、公務員が加入する「厚生年金保険」のいわゆる「2階建て構造」となっています。

国民年金の保険料は収入の大小に関わらず一定で、毎年度改定されています。

一方、厚生年金は個人の収入額によって変動し、その保険料を加入者本人と会社が折半して納めます。

計算式は以下の通りです。

標準報酬月額 ✕ 保険料率(現在は18.3%) ÷ 2(本人と会社が折半して納めるため)

雇用保険は失業中の労働者の生活を支えるために、様々な給付を行っている制度です。

失業したときの失業等給付、子供の養育のために休業したときの育児休業給付等がこれにあたります。

雇用保険料についても厚生年金保険と同様、加入者本人と会社がそれぞれ負担し、毎月の給与総額に雇用保険料率をかけることで算出されます。

給与総額 ✕ 雇用保険料率

保険料率は毎年度見直しがされており、令和5年の保険料率は下記の通りです。

会社や個人によっては天引きされる項目

個人で生命保険に加入しており、支払い方法を給与天引きとしている場合は給与が振り込まれる前に控除されています。

自分が加入してる保険の保険料、支払い方法を確認しておきましょう。

財形貯蓄とは給与から一定金額を天引きし、積立てを行う任意加入の貯蓄制度です。

会社員の場合、入社時等に加入案内があることが多いです。

貯蓄の使用目的によって種類が分かれており、非課税措置を受けられるものもありますので、会社が用意している制度を確認しましょう。

会社の労働者で労働組合が組織されている場合は、その運営費用として労働組合費が給与から徴収されている場合があります。

労働組合費は会社と労働組合の間で協議され決定しているので、金額やその考え方は会社の給与部門や労働組合に問い合わせをして確認しましょう。

社員食堂が用意されており、かつ支払いを給与天引きで行える会社の場合、利用した分の金額が給与から控除されます。

個人の財務管理をする際、見落とししやすい項目になりますので毎月チェックするようにしましょう。

まとめ

この記事で解説した給与から差し引かれる税金や保険料の計算方法を理解することは、個人の財務管理にとって重要です。

しかし、知識を得ただけでは十分ではありません。

その知識を活用し、自分自身の収入や支出を見直すことが必要です。

例えば、節税のためにどのような控除を利用できるかを把握し、その上で自分自身の収入を確認し、収支バランスを見直すことが大切です。

また、貯蓄や投資についても検討し、将来に備えることができます。

この記事を通じて、税金や保険料の計算方法を理解するだけでなく、それを活用して自分自身の財務管理を見直すことができるようになっていただけたら幸いです。

最後までお読みいただき、ありがとうございました!