「死亡保険って何種類かあるの?」

「自分にあった死亡保険の選び方を知りたい」

このように考えている方はいませんか?

この記事では

- 死亡保険の種類

- 死亡保険を選ぶ際の注意点

について解説します。

ぜひ最後までご覧ください!

死亡保険は大きく分けて3種類

亡くなったときに保険金が受け取れる死亡保険は、大きく分けて以下の3種類です。

- 終身保険

- 定期保険

- 養老保険

それぞれの特徴を見ていきましょう。

終身保険

終身保険とは、一生涯の死亡保障を準備できる保険です。

亡くなったときに必要となる葬儀費用などに備えられるほか、貯蓄性があるため老後資金としても活用できます。

保険料の払い方は、終身にわたって支払いが続く終身払と契約時に決めた年齢まで支払いが続く有期払があります。

有期払は短期間で一生涯の保障を準備するための保険料を支払うため、終身払よりも保険料が割高です。

多少保険料が高くても、現役世代のうちに保険料の払い込みを完了させたい方は、有期払で契約しましょう。

定期保険

定期保険とは、契約時に決めた年齢や期間まで死亡保障を準備できる保険です。

定期保険の多くは掛け捨て型で、解約すると返戻金がほとんどありません。

その分、保険料を抑えて大きな保障を準備できるのが特徴です。

一般的に、年満了(10年・20年など)で契約すると更新ができますが、歳満了(60歳・65歳など)で契約した場合は更新できないケースがあるため、注意しましょう。

養老保険

養老保険とは、契約時に決めた年齢まで死亡保障が準備できる保険です。

終身保険、定期保険とは異なり、保険期間が満了する際に生存していれば満期保険金が受け取れるのが大きなポイントです。

ライフプランにあわせて、子どもの教育資金や自身の老後資金に備えられます。

死亡保険は大きく分けて3種類

加入すべき死亡保険は、年齢や家族構成、ライフプランによって大きく異なります。

3つの注意点を確認しながら、加入する死亡保険を選びましょう。

① 死亡保険に加入する目的を明確にする

死亡保険に加入するのは誰のためなのか、そして何のために加入するのか、目的を明確にすることが大切です。

独身の場合は死亡保険に多額の保険料を支払う必要はありません。

亡くなったときに必要となる葬儀費用が準備できれば十分でしょう。

一方、独身でも生活を支えている家族がいる方や結婚している方は、残された家族の生活費などに備えるため、死亡保険に加入することがおすすめです。

② いつまで保障が必要なのか

子どもが独立するまでなのか、自身が退職するまでなのか、それとも一生涯必要なのか。

保障が必要な期間は、死亡保険への加入目的と今後のライフプランによって異なります。

また、保障が必要な期間によって選ぶべき死亡保険も変わるため、目的に応じて加入する死亡保険を検討しましょう。

③ 保険でいくら備える必要があるのか

備えておくべき金額は、ライフステージによって変わります。

そのため、死亡保険に加入する際には、今後のライフプランを踏まえて設計しましょう。

また、万が一のときは国から遺族年金が受け取れます。

保険料を払いすぎないようにするためにも、国からの遺族年金を考慮しながら、保険で準備するべき必要保障額を計算しましょう。

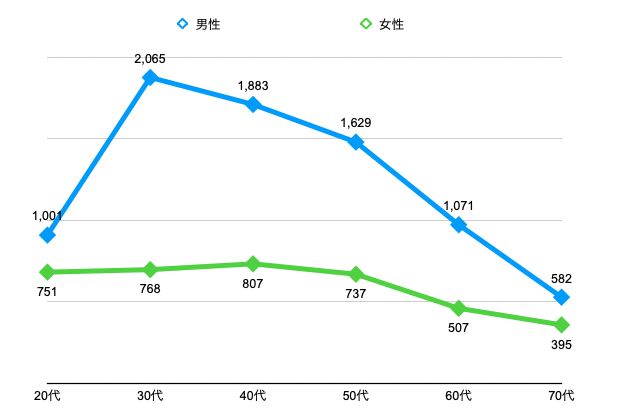

生命保険文化センターが実施した「2022(令和4)年度 生活保障に関する調査」によると、死亡保険の加入金額の平均は男性が1,373万円、女性が647万円です。

最も加入金額が高かったのは、男性が20代で2,065万円、女性が40代で807万円となっています。

ライフステージに合わせ、加入金額を見直しているのがわかりますね。

出典:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

死亡保険は大きく分けて3種類

ここまで、死亡保険の種類と加入する際の注意点について解説しました。

死亡保険は自分のためではなく、残された家族のために加入する保険です。

加入する目的を明確にし、適切な死亡保険を選択しましょう。

また、民間の生命保険の役割はあくまでも公的保険制度の補完です。

無駄なく保障を準備するためにも、事前に公的保険制度について確認することが大切です。

[…] 死亡保険の種類については、こちらの記事も参考にしてください。 […]